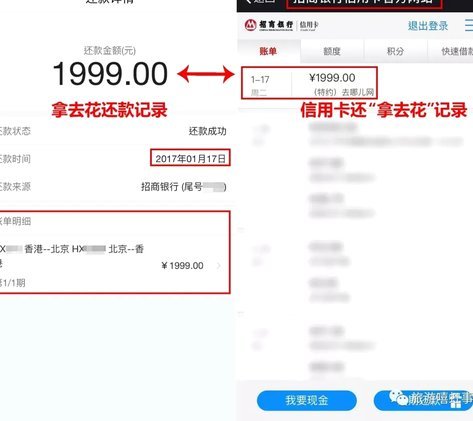

美团月付背后的取现金策略揭秘

“美团月付取现金套路”现象的兴起,并非简单的薅羊毛,而折射出当前消费金融市场的一个微妙变迁。其核心在于利用美团的月付模式,通过巧妙的还款策略,在不影响个人信用的情况下,将部分收益转化为实际现金。传统的“月付”模式本身就带有一定的“先期获得”的特性,美团的折扣优惠、会员权益,以及商家提供的返利,都促使用户选择这种模式。然而,随着越来越多用户意识到这种模式的潜在收益,出现了“月付 – 提前还款 – 取回现金”的策略。这种策略的成功,依赖于对美团月付产品的细致理解,以及对自身财务状况的精准评估。关键在于,用户需要准确计算自己每月能获得的收益,以及提前还款后,对美团的信用等级和未来优惠的影响。盲目的跟风,或者缺乏风险意识,很可能导致信用等级下降,进而影响未来的消费福利。因此,“月付取现金”并非无风险,需要用户具备一定的金融知识和风险控制能力。

美团月付取现金套路的运作逻辑,实际上是基于美团自身信用评估体系的运作。美团对用户的信用等级是通过对用户的消费行为、还款记录、以及其他支付行为进行分析来评估的。用户在月付过程中,良好的还款记录,会提升信用等级,并对应更高的折扣、更优质的会员权益。然而,如果用户频繁地提前还款,尤其是在还款期未满的情况下,美团系统会将其视为“不忠诚”的还款行为,并可能降低用户信用等级。这种降低,通常是通过减少未来的折扣、会员权益,甚至取消部分优惠活动来实现的。因此,用户需要明白,提前还款并非无风险行为,它需要消耗美团对用户的信任,并可能导致未来的收益下降。更重要的是,美团的信用系统并非完全透明,用户很难完全了解影响信用等级的具体因素,因此,需要谨慎评估自己的还款策略。

“月付取现金”的成功,与美团自身策略的调整密不可分。随着用户对这种模式的追捧,美团意识到其潜在的收益,并开始在一定程度上放宽了提前还款的限制,允许用户在一定期限内提取现金。这种调整,也增加了用户对“月付取现金”策略的信心。但与此同时,美团也加强了对用户还款行为的监控,并对频繁提前还款的用户采取一定的限制措施,例如降低折扣力度,取消部分会员权益。这种动态平衡,使得“月付取现金”策略的成功与否,取决于用户自身的策略选择与美团的调整策略之间的相互作用。用户需要时刻关注美团的政策变化,并根据自身情况及时调整还款策略,才能最大程度地利用“月付”模式带来的收益。

从更深层次来看,“月付取现金”现象也反映了消费金融市场的整体趋势——消费者对短期收益的追求,以及对传统银行理财产品的抵触情绪。在利率维持低位,甚至出现负利率的环境下,消费者对传统银行理财产品的吸引力下降,转而寻求其他投资渠道。美团月付模式,凭借其高额的折扣和返利,成为了满足这种需求的有效途径。而“月付取现金”策略,则将这种追求短期收益的心理,发挥到了极致。然而,这种行为也存在着潜在的风险,用户需要理性看待,避免陷入“贪多求全”的陷阱。未来,消费金融市场可能会出现更多类似的模式,而用户需要具备更强的金融素养和风险意识,才能在复杂的金融环境中做出明智的选择。

相关文章

携程额度真的能套现吗?

携程旅行网为忠诚客户提供一系列优惠和服务,其中之一就是所谓的“额度”。这些额度可能是通过积分累积兑换而来,也可能是参与特定活动后获得的奖励。然而,在网络上流传着一种说法,即可以利用某些方式将携程提供的...

花呗平台:轻松访问指南

随着数字经济的快速发展,消费金融产品已经成为现代生活的重要组成部分。花呗作为一种便捷的支付工具,在帮助用户管理信用和优化消费体验方面发挥了重要作用。要了解如何使用花呗,首先就需要掌握其平台地址。 花...

美团月付:轻松用好技巧

美团月付,作为一种灵活便捷的支付方式,在用户中逐渐流行。它允许用户选择特定时间段内分批还款,不仅降低了用户的消费门槛,还提供了更大的财务灵活性。但是,“套”这个词在这里需要谨慎使用。实际上,并没有所谓...

套现回收:风险与可行性探讨

流动性渴求驱动的即时处置行为,本质上是对时间成本和现金流的极致权衡。当个体面临资金需求的迫切,而资产变现周期过长时,寻找外部商家进行快速回收,是常见的经济行为选择。然而,将这一行为简单定性为“是否可以...

拼多多如何帮助诚信商家套现?

拼多多生态中,诚信商家的套现路径正通过多维金融工具实现价值转化。平台与多家持牌金融机构合作,推出基于商家信用评级的供应链金融服务,如“多多金融”提供的订单融资产品,允许商家在确认收货后获得70%-90...

羊小咩额度提升技巧

### 如何提升羊小咩消费额度 羊小咩作为一款面向年轻用户的消费信贷产品,其额度并非一成不变,而是根据用户的信用状况、消费习惯和还款能力动态调整的。想要提升额度,首先需要对自身的信用状况有清晰的认...