羊小咩额度:玩转信用,灵活消费

消费额度的本质是信用资源的再分配,其使用逻辑需要突破传统借贷思维。当用户获得羊小咩的额度时,实质上是在获得一种可循环使用的信用工具,这种工具的使用效率直接决定资金周转率。例如,将额度拆分为日常消费、应急储备和投资工具三类,能形成动态资金池。日常消费部分建议控制在额度的30%,通过设置消费限额和支付优先级,避免额度被非必要支出稀释。应急储备可采用"额度冻结+按需释放"模式,确保突发状况下的资金弹性。投资工具则需结合平台提供的理财接口,将闲置额度转化为收益性资产,实现资金的时空价值转换。

额度分配策略应遵循"场景化分层"原则,不同消费场景对应不同额度使用规则。例如在餐饮消费场景中,可设定阶梯式额度释放机制:当单笔消费低于50元时自动触发额度使用,超过该阈值则启动预授权冻结。这种设计既保障基础消费需求,又防止额度被过度消耗。同时需建立消费行为分析模型,通过机器学习识别用户消费习惯,动态调整额度释放比例。例如对高频次低客单价用户,可适当提高额度使用弹性,而对偶发性大额消费用户则需设置额度使用上限,避免资金链断裂风险。

额度优化的核心在于构建"使用-积累-再利用"的正向循环。当用户完成额度使用后,应立即启动额度修复机制,例如通过按时还款提升信用评分,或参与平台的信用积分计划。值得注意的是,额度修复并非简单的还款行为,而是需要结合消费场景的多样性来实现。例如在旅游消费场景中,使用额度购买机票可获得额外积分,这些积分可兑换未来额度提升奖励。同时需警惕额度透支风险,当额度使用率达到80%时,应启动消费预警系统,通过短信或APP推送提醒用户调整消费结构,避免陷入过度依赖额度的消费陷阱。

风险管理应贯穿额度使用的全生命周期,建立"使用-监控-预警"三位一体的管控体系。当用户连续三个月未使用额度时,系统应自动触发额度冻结程序,防止额度被闲置浪费。同时需设置消费行为异常检测模块,当检测到用户突然增加大额消费频次时,应立即启动额度使用限制,防止资金链断裂。此外,需建立额度使用与信用评分的联动机制,当用户按时还款率超过90%时,可自动解锁更高额度,这种正向激励能有效提升用户资金管理能力。同时要防范额度滥用风险,当用户出现频繁逾期或额度使用率持续高于70%时,应启动额度调整程序,限制非必要消费场景的额度释放。

相关文章

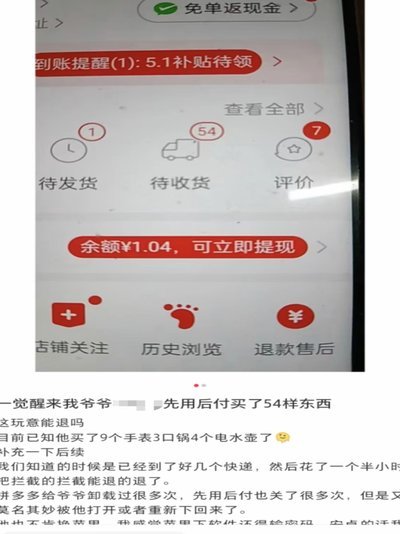

先用后付套现700元退款困境

“先用后付套现700了我退款”这一现象,并非单纯的个人遭遇,它折射出了当下新型金融科技平台、消费习惯以及监管滞后的复杂交互。这类事件的根源在于平台利用“先用后付”模式的特性,将用户置于一种“风险溢价”...

羊小咩便荔卡额度可以提现吗?

近年来,随着互联网金融的快速发展,“羊小咩便荔卡”作为一种新兴的支付工具,在年轻人中逐渐流行起来。它以独特的功能和便捷的操作吸引了大量用户,尤其是对于需要灵活管理资金的年轻人来说,这种卡片无疑是理想的...

羊小咩享花卡包消费额度灵活提现策略探析

在羊小咩享花卡包消费额度提现这一机制中,我们观察到它不仅仅是简单的现金提取功能,而是现代金融产品中一种深度整合的消费工具。通过将信用额度转化为可提现的现金,用户能够在紧急或特殊场景下快速应对资金需求,...

美团月付:轻松用好技巧

美团月付,作为一种灵活便捷的支付方式,在用户中逐渐流行。它允许用户选择特定时间段内分批还款,不仅降低了用户的消费门槛,还提供了更大的财务灵活性。但是,“套”这个词在这里需要谨慎使用。实际上,并没有所谓...

羊小咩黄金回购:把握时机,控风险

黄金市场波诡云谲,羊小咩平台上的黄金回购操作更是需要精准的时机与策略。2024年,美联储的降息预期、中东的地缘政治风险、以及中国内需的逐步复苏,共同构成了黄金价格波动的多重变量。投资者在回购黄金时,必...

美团月付取现影响征信吗?查询攻略 Revealed

美团月付取现是否上征信,以及如何查询,是许多用户在使用该服务时关心的问题。从监管层面看,自2023年起,为规范“先消费后还款”业务,银保监会联合人民银行等部门发布相关政策,明确要求经营此类业务的企业(...