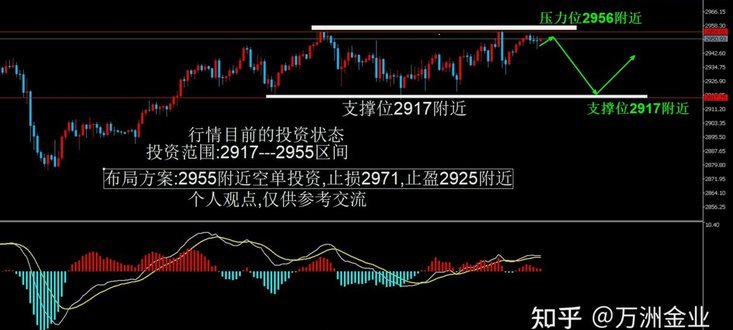

白条消费额度背后:你真的知道这些了吗?

“白条消费额度取出来”这看似简单的一件事,实则蕴含着复杂的金融逻辑和消费行为背调。我们常常认为这只是商家提供的一种便捷支付方式,但细细追溯,它反映了借贷市场、风险管理、以及消费者自身信用状况之间的微妙关系。从银行的角度来看,白条额度并非凭空出现,而是基于客户的征信、收入水平、以及对银行的信用评估。银行并非无限制地向所有客户发放额度,而是通过一套评分系统,将客户划分为不同的风险等级。高风险客户可能只能获得较低的额度,甚至无法申请;而低风险客户则可以享受更高的额度,并且在利率上可能获得更优惠的条件。因此,白条消费额度的大小,本质上是对客户风险的评估结果的体现。更重要的是,银行会根据消费者的实际使用情况,不断调整额度,这既是为了控制风险,也是为了更好地了解客户的消费习惯。

从消费者的角度来看,“白条消费额度取出来”往往意味着一种消费意愿的实现,但其背后也隐藏着潜在的财务风险。白条的本质是短期信用,高额的使用很容易让消费者陷入“消费陷阱”。许多人误以为白条是“免费的钱”,导致过度消费,忘记了还款期限和利率。而利率的累积,尤其是在漫长的还款周期内,会迅速增加消费者的还款压力,甚至可能导致逾期还款,进而影响个人征信。更值得警惕的是,白条的使用往往伴随着消费金额的增加,这种消费习惯的养成,会逐渐影响消费者的理性消费能力,使其更容易被冲动消费所控制。因此,消费者在使用白条时,必须充分了解白条的条款,明确还款计划,避免过度依赖白条,否则很容易导致财务困境。

实际上,“白条消费额度取出来”的过程,反映了银行与消费者的互动,也映射着金融机构对市场风险的精细化管理。银行不会简单地“取出来”,而是通过一系列的审批流程,将额度授予客户,并且会进行相应的风险监控。如果消费者频繁地使用额度,或者出现逾期还款的情况,银行会采取相应的措施,例如降低额度、提高利率,甚至直接取消白条资格。这种动态的风险管理机制,并非为了限制消费者的消费自由,而是为了保障银行自身的利益,以及维护金融市场的稳定。同时,也提醒着消费者,白条并非无底洞,而是一个需要承担责任的信用工具。

最终,白条消费额度取出来,更应该被视为一种消费行为的镜子,映照出消费者的信用素地和财务管理能力。它警示我们,便捷的支付方式背后,潜藏着复杂的金融逻辑和风险挑战。理性地看待白条,而非将其视为一种“免费的钱”, 并且建立完善的个人财务规划,才能真正地享受白条带来的便利,避免陷入财务困境。 持续关注自身的消费记录、还款能力,并定期评估自身的风险承受能力,这才是“白条消费额度取出来”之后,更重要的环节。

相关文章

便荔卡:揭开信用服务新篇章

### 便荔卡:一场颠覆传统借贷体验的信用革命 #### 拨开迷雾,解构便荔卡的真实身份在消费金融领域,便荔卡并非一个传统意义上的银行借贷产品,而是一个以技术驱动为核心的新兴信用服务平台。它的名字本...

黄金价格:避险还是周期?

黄金现货价格的趋势并非由单一的经济周期决定,它是一个极其复杂的,由地缘政治不确定性、全球货币政策走向和实际购买力平价相互作用的交织系统。我们不能仅依据短期波动图表来判断方向,而必须深入理解支撑黄金的核...

羊小咩便荔卡提现流程解析

羊小咩便荔卡提现出来这一话题,首先需要明确的是,“便荔卡”是一种虚拟货币或电子支付工具的简称。从字面理解来看,“便荔卡提现出来”的说法可能是指将此卡中的资金以现金形式取出,但实际操作中这种说法并不常见...

微信分付套现有影响吗 怎么还款

微信分付作为一种新兴的信用支付方式,自推出以来便受到了不少消费者的青睐。然而,在享受便捷消费的同时,如何妥善处理分期还款问题成为了许多用户关注的重点。对于“微信分付套现有影响吗 怎么还款”这一话题,我...

提升执行力的六个关键操作方法

### 战略执行力的六个关键操作方法 在现代企业管理中,战略执行力的强弱往往决定了企业能否在激烈的市场竞争中立于不败之地。然而,许多企业在战略落地过程中常常陷入“有战略、无执行”的困境。为了解决这一...

3万便荔卡包套现,费率几何?

### 便荔卡包3万额度套现几折? #### 银行策略与额度锚定便荔卡包3万额度的设定,本质上是银行对优质客户的信用锚定。这一额度并非随意给定,而是基于客户资产规模、消费能力、还款稳定性等多重模型测...