携程拿去花秒付:现金使用全解析

携程拿去花的现金流转逻辑建立在信用账户与即时支付技术的耦合之上。当用户通过携程平台申请拿去花服务时,系统会基于个人信用评分、消费历史及还款能力生成动态授信额度。这一额度本质是将用户持有的现金资产转化为可支配的信用额度,通过秒付功能实现资金的即时流转。值得注意的是,这种转化并非简单的现金等价,而是依托于携程与金融机构的风控模型,将用户的信用资质转化为可循环使用的支付能力,形成了一种新型的消费信贷形态。

在实际操作中,秒付功能的触发条件往往与用户的消费行为模式密切相关。当用户在预订机票、酒店等高价值服务时,系统会根据历史消费频次、支付习惯及当前账户余额进行实时评估。若用户具备稳定的还款记录且当前账户余额充足,系统可能自动释放部分信用额度用于秒付。这种机制本质上是通过数据建模实现的动态授信,将用户的现金储备转化为可随时调用的支付工具,同时通过算法控制风险敞口。

对于高频次、小额支付场景,秒付功能展现出显著的效率优势。例如在酒店入住时,系统可自动将用户账户中的现金储备与信用额度进行匹配,优先使用现金完成支付,剩余部分通过信用额度补足。这种分层支付策略既保障了资金流动性,又避免了过度依赖信用工具。值得注意的是,携程的秒付系统会持续监控支付行为,当用户出现连续逾期或资金链断裂迹象时,会自动调整授信策略,防止风险累积。

优化现金流转效率需要建立在对信用账户的精细化管理之上。用户可通过携程APP查看实时的信用额度使用情况,结合自身资金规划制定合理的支付策略。例如在大型节假日出行前,可提前释放部分信用额度作为应急资金,同时设置自动还款提醒。这种主动管理方式能够有效平衡消费便利性与资金安全,避免因过度依赖秒付功能而陷入债务循环。

风险控制机制是拿去花服务的核心壁垒。携程通过多维度数据交叉验证,将用户的现金资产、信用记录与消费行为进行动态关联,构建起立体化的风控模型。当系统检测到异常支付行为时,会触发多级预警机制,包括但不限于临时冻结支付权限、要求补充身份验证等。这种实时风控体系确保了秒付功能在提升支付效率的同时,不会突破用户的风险承受边界,最终形成可持续的消费金融生态。

相关文章

羊小咩享花卡提现全流程解析

羊小咩享花卡的提现机制本质上是将虚拟权益转化为实体价值的闭环设计。用户通过消费积累的积分需经过系统校验后,才能触发提现流程。这一过程涉及多维度风控校验,包括消费场景的真实性验证、积分兑换比例的动态调整...

羊小咩靠谱吗?深度调查分析

羊小咩平台的资质核查需从多维度展开。根据公开信息,该平台在国家企业信用信息公示系统登记为科技服务类公司,持有统一社会信用代码,但未显示金融类牌照。其业务范围主要涉及信息技术服务,未披露具体金融业务资质...

携程拿去花怎么转钱

携程拿去花怎么提现出来?这个问题背后,其实隐藏着用户对积分价值的最大化利用需求。作为平台积分体系中的一种特殊形式,“拿去花”本质上是一种可以兑换多种服务的虚拟货币。它的价值不仅限于在携程内部使用,用户...

分期花呗到底靠不靠谱?

### 分期花呗是正规平台吗? 第三方支付机构在中国金融体系中的地位,决定了其业务的合规性必须接受严格监管。花呗作为支付宝平台提供的信用支付工具,其本质是消费信贷服务,而非独立的金融平台。因此,回答...

羊小咩便荔卡溢价不退如何维权?

溢价不退的核心矛盾在于预付卡服务条款的模糊性。便荔卡作为预付消费产品,其溢价机制往往通过"服务价值"或"会员权益"进行包装,但实际运营中常出现承诺与执行脱节。部分平台在用户购买时未明确告知溢价部分的不...

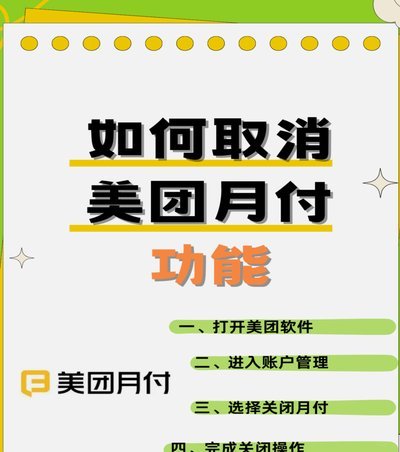

美团月付:套路?风险与防范

近期,“美团月付”引发了一定的关注和讨论,部分用户试图通过各种方式“套出来提现”,以实现资金的灵活使用。然而,这种做法不仅违反了平台规则,还可能带来风险和法律问题。首先需要明确的是,“美团月付”是一种...