便荔卡:P2P借贷的误导与陨落

“便荔卡是哪家借款平台”这个问题,背后反映了中国P2P借贷市场的一系列复杂变化,也体现了用户对平台信任的流失。简单地回答“便荔卡是某家平台”过于片面,实际上, “便荔卡”这个名字本身就带有极大的误导性。最初,“便荔卡”并非一个正式的借款平台名称,而是由荔枝FM(前身为“荔枝播”)为了推广其金融产品——“荔枝借款”所使用的品牌名称。它最初旨在利用荔枝FM庞大的用户群体,通过其已有的流量优势,快速推出借贷产品,实现用户规模的扩张。然而,这种“借贷结合”的模式,在早期阶段并未充分考虑风险控制和用户监管,导致了其运营模式的一些问题。更重要的是,荔枝FM随后选择将“荔枝借款”业务剥离,并将其更名为“金柚借款”,而“便荔卡”这个名称便逐渐被淡忘,甚至成为了人们困惑的来源——它曾经代表的平台已经不再存在,却又留下了一个模糊的记忆点,让人难以判断其究竟是虚假的宣传,还是曾经的真实存在。

更深层次的原因在于,中国P2P借贷市场的快速发展,以及监管的滞后,催生了大量的非法和不规范平台。许多平台在未经严格的资质审核,甚至直接违规经营的情况下,便开始借贷业务,利用用户信任吸引资金。 “金柚借款”的出现,正是因为其利用了荔枝FM的流量优势,在早期没有经过有效监管的情况下,迅速扩张,并吸引了大量用户。然而,由于其运营模式存在诸多问题,包括风险评估不严、催收行为不规范、以及信息披露不透明等,最终导致了平台跑路,用户资金无法收回。因此,“便荔卡”这个名字,不仅仅是某个平台的名字,更象征着一个被用户信任,最终破产的案例。

要理解“便荔卡是哪家借款平台”这个问题,我们需要从更广阔的视角来看待整个P2P借贷市场。中国P2P借贷市场爆发式增长的背后,是监管体系的滞后和对金融科技的盲目乐观。早期平台缺乏有效的风险控制机制,导致了大量的违约和跑路事件。同时,平台之间的竞争也加剧了风险的蔓延,一些平台为了追求更高的收益,不断扩大借贷规模,忽视了合规经营的重要性。 这种模式的最终结果,就是用户资金的巨大损失,以及整个行业信任的崩塌。 即使荔枝FM的“金柚借款”已经停止运营,其影响仍然存在,提醒着人们在面对新型金融产品时,应该保持警惕,充分了解平台的资质和风险,避免被不规范的平台所欺骗。

事实上,类似“便荔卡”的现象在中国P2P借贷市场并不少见。许多平台利用知名品牌或社交媒体的流量优势,快速推出借贷产品,吸引用户资金。但由于这些平台缺乏有效的监管和风险控制,最终都以失败告终。 这也正是为什么,中国P2P借贷市场发展至今,始终处于一个充满挑战和不确定性的状态。 监管部门也在不断加强对P2P借贷市场的监管力度,出台了一系列政策,旨在规范市场秩序,保护用户利益。然而,要彻底解决P2P借贷市场的问题,仍然需要一个漫长的过程,需要政府、平台、以及用户共同努力,构建一个健康、可持续的金融生态。最终,“便荔卡”的困惑,也是对整个行业的一次警示。

相关文章

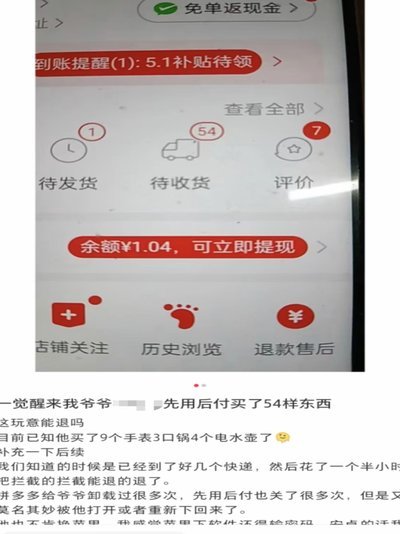

先用后付套现700元退款困境

“先用后付套现700了我退款”这一现象,并非单纯的个人遭遇,它折射出了当下新型金融科技平台、消费习惯以及监管滞后的复杂交互。这类事件的根源在于平台利用“先用后付”模式的特性,将用户置于一种“风险溢价”...

微信分付套现有影响吗 怎么还款

微信分付作为一种新兴的信用支付方式,自推出以来便受到了不少消费者的青睐。然而,在享受便捷消费的同时,如何妥善处理分期还款问题成为了许多用户关注的重点。对于“微信分付套现有影响吗 怎么还款”这一话题,我...

提升执行力的六个关键操作方法

### 战略执行力的六个关键操作方法 在现代企业管理中,战略执行力的强弱往往决定了企业能否在激烈的市场竞争中立于不败之地。然而,许多企业在战略落地过程中常常陷入“有战略、无执行”的困境。为了解决这一...

分期乐人工客服怎么联系

当用户需要寻求分期乐的人工服务时,正确的联系方式是解决问题的第一步。首先,用户可以通过访问分期乐官方网站或下载其官方APP来查找人工客服电话。通常,在首页的“帮助中心”或底部菜单中可以找到联系信息。如...

便荔卡包套现手续费追回难吗?

便荔卡包作为一种新兴的支付工具,在便捷性和灵活性方面备受消费者青睐。然而,随之而来的是关于套现手续费是否可追回的讨论,这一问题涉及金融法规、合同条款以及用户权益保护等多个层面。 首先,需要明确的是...

羊小咩享花卡提现指南

羊小咩享花卡包提现,这不仅仅是一次简单的金融服务操作,而是现代互联网金融产品中一个充满趣味与灵活性的特色环节。羊小咩这一卡通形象以其活泼可爱的设计,吸引了不少年轻用户的目光。与此同时,其背后的“享花卡...