购物额度套现:风险大于收益

这类话题的本质讨论,已经超越了单纯的“利弊”考量,它触及了平台商业逻辑、金融交易闭环以及用户风险管理的核心边界。从专业视角审视“购物额度套现”的可靠性,我们必须首先厘清其交易性质:这绝不是任何受监管的金融产品兑换,而是一种利用平台支付系统和优惠政策漏洞进行的现金回流行为。该模式的核心机制是循环套取虚拟优惠权益,将其变现为现实货币,这天然地处于服务协议的灰色地带,甚至赤裸裸地构成违规操作。任何宣称可以通过这种方式稳定、安全地提取资金的渠道,其基础逻辑都是建立在对系统漏洞的误读之上,因此其风险维度远大于任何潜在收益。

更深层次的考量,必须聚焦于平台方的风险控制和用户信任锚点的维护。大型电商平台提供的购物额度和优惠券,其设计目的始终是促进内部消费循环,扩大平台的市场交易GMV,而不是作为外部资本流出的活水。当大量用户聚集进行套现行为时,平台方的风控系统会迅速将其识别为恶意薅羊毛(或称羊式欺诈),触发包括但不限于账户封禁、信用点数清零乃至法律层面的封杀。这种机制的本质是不可持续的;套现活动对平台而言,不仅损害了流量生态的健康性,更是直接的信用负面锚点,一旦平台方开始收紧规则,所有依赖漏洞的变现行为将立即归零。

从行为经济学的角度审视,参与此类套现行为的用户,往往是被“机会成本”和“损失厌恶”情绪驱动的。当用户相信某一额度的利用价值超过了其账户安全和时间投入的潜在损失时,就会心生诱惑。这种诱惑往往被复杂的中间渠道和所谓的“内部人指导”放大,形成了一种自证预言式的参与群体。专业的财富管理建议是,任何超出常规消费规划、脱离正常消费路径的“收益”,都带有极高的风险溢价。那些通过变现信用额度获取的所谓“高额利润”,往往隐含着平台封号、技术迭代或牵涉非法资金流转的不可控风险,其潜在的沉没成本极高。

因此,我们必须构建一套严谨的风险排除过滤器来判断其可靠性。任何宣称“高可靠性”的套现渠道,其运作逻辑必然存在某种信息不对称性,而信息不对称性是欺诈和风险滋生最肥沃的土壤。真正健康且可持续的消费变现,应当遵循的是产品价值和使用场景的匹配原则。如果用户将精力消耗在寻找系统漏洞的“变现路径”上,反而极大地分散了对真正商品需求的注意力。专业且稳健的建议是:将精力集中于提高个人消费能力、优化消费结构、利用平台官方的返利活动,而非依赖灰色地带的资金周转。这才是保障用户资产安全和消费体验最可靠的路径。

相关文章

网贷背后的隐形陷阱

网贷套路,往往隐藏在看似简洁明了的借款流程背后。它们可能包括但不限于高利率、高额手续费、复杂的还款条款和逾期费用等多种形式。这些“套路”不仅增加了借款人实际负担,而且常常导致债务累积。关键在于识别其中...

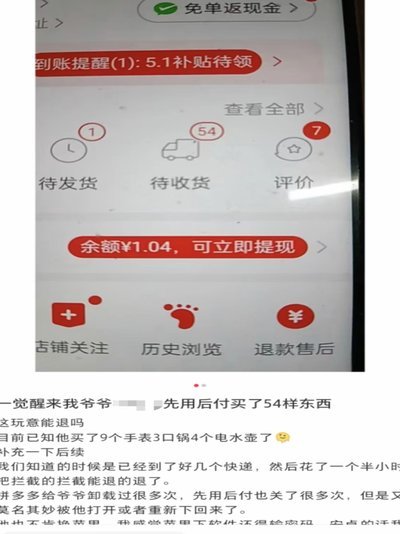

先用后付套现700元退款困境

“先用后付套现700了我退款”这一现象,并非单纯的个人遭遇,它折射出了当下新型金融科技平台、消费习惯以及监管滞后的复杂交互。这类事件的根源在于平台利用“先用后付”模式的特性,将用户置于一种“风险溢价”...

微信分付套现有影响吗 怎么还款

微信分付作为一种新兴的信用支付方式,自推出以来便受到了不少消费者的青睐。然而,在享受便捷消费的同时,如何妥善处理分期还款问题成为了许多用户关注的重点。对于“微信分付套现有影响吗 怎么还款”这一话题,我...

如何判断借款平台是否正规

平台资质与监管框架的穿透式审视 在金融合规性核查中,"你想花"的运营主体是否持有央行颁发的金融牌照是首要判断标准。通过银保监会官网可查询其备案信息,但需警惕部分平台通过子公司或关联公司规避直接监管。...

提升执行力的六个关键操作方法

### 战略执行力的六个关键操作方法 在现代企业管理中,战略执行力的强弱往往决定了企业能否在激烈的市场竞争中立于不败之地。然而,许多企业在战略落地过程中常常陷入“有战略、无执行”的困境。为了解决这一...

羊小咩提现安全吗?

羊小咩购物平台近期推出了额度提现服务,这无疑为用户提供了更多的资金灵活性。然而,在享受便利的同时,用户是否可以放心地进行提现操作呢?这需要从多个角度进行分析。 首先,从技术层面来看,羊小咩作为一个成...