花呗套现内幕揭秘:骗局原理与风控识别

所谓的“套”花呗,本质上是一场针对支付闭环的流动性套利行为。其核心逻辑并非简单的数字变动,而是利用信用额度与实际消费场景之间的信息不对价,通过虚构交易链路,试图将原本只能用于特定消费领域的数字化信用凭证,转化为具备高流动性的现金资产。这种行为通常依赖于第三方支付媒介或虚拟商户节点的接入,试图在蚂蚁集团的征信风控系统捕捉到异常波动前,完成资金从账期向银行账户的转移,实现信用额度的非预期变现。

从操作路径上看,这种行为往往游走在商户结算流程的延迟窗口期内。最常见的手段是通过设立或控制具备支付结算功能的“空壳商户”,利用虚构的商品交易流水来匹配花呗的扣款请求。在这种模式下,资金流向并非真实的货品交付过程,而是一场经过精确计算的数字搬运。通过这种方式,信用额度在看似合规的消费订单掩护下,完成了跨越支付生态边界的转移,让原本受限的授信额度在短时间内转化为可自由支配的流动资金。

然而,现代金融风控早已不再是单纯的静态规则校验,而是演化成了基于深度学习的行为轨迹识别。当前的算法模型能够敏锐地捕捉到异常的交易指纹,例如短时间内高频次的同类型小额订单、商户结算地址与地理位置的高度重合、以及资金流向极其单一的闭环特征。一旦这些违背常理的消费模式触碰了风险阈值,系统会瞬间触发预警机制,不仅会导致支付权限的即时封禁,甚至会将异常行为直接同步至征信体系中,完成对信用主体的精准风险画像标记。

这种看似聪明的“财务技巧”,实则是一场高杠杆下的生存博弈,其潜在成本往往被参与者所忽视。除了即时面临的账户冻结风险和由于手续费损耗带来的资产缩水外,更深层的危机在于个人信用体系的系统性崩塌。当用户试图通过这种手段扩张流动性时,实际上是在加速透支未来的消费能力,并在债务螺旋中陷入无法回头的境地。这种行为不仅是对支付规则的挑战,更是对个人财务健康底线的自我瓦解,其最终代价往往是难以修复的信用污点与法律合规风险。

相关文章

鹿优选买了怎么取货?

鹿优选,作为一个专注于农产品销售的电商平台,在物流配送和产品提取上拥有成熟的体系。用户从鹿优选平台购买商品后,如何顺利取货?这涉及到多个步骤。 首先,产品到达目的地仓库或配送点之后,系统会通过短信...

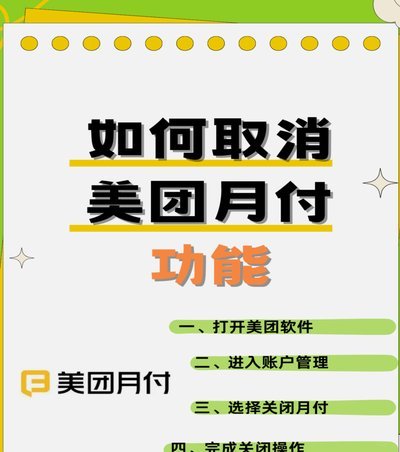

美团月付:套路?风险与防范

近期,“美团月付”引发了一定的关注和讨论,部分用户试图通过各种方式“套出来提现”,以实现资金的灵活使用。然而,这种做法不仅违反了平台规则,还可能带来风险和法律问题。首先需要明确的是,“美团月付”是一种...

携程花呗支付遇阻的背后真相

“携程用花呗怎么付不了”这个问题,表面上看起来只是个技术故障,实则背后折射出消费互联网领域更深层次的信任危机与支付生态的复杂性。很多人一遇到这个问题,第一反应都是“携程系统出问题了”,但实际上,花呗无...

分期乐怎么取消申请

在当今的消费环境中,分期付款已成为许多人缓解经济压力的重要手段。而分期乐作为这一领域的代表性平台,凭借其便捷的操作和灵活的分期方案吸引了大量用户。然而,当消费者在使用过程中遇到特殊情况或误操作时,取消...

白条取现方法:正确操作与风险

## 白条现金提取:深度解析与风险考量 白条,即预付卡或商户信用卡,其核心在于商户对消费者的信用放款。从资金流动角度看,白条实际上是商户预先垫付的资金,消费者通过消费的方式“借”到了这些资金,并承...

如何提高白条额度

白条是蚂蚁金服推出的一种虚拟信用卡服务,用户可以通过借呗获得一定额度的资金支持。关于“如何套出更多白条额度”的问题,实际上是一种非常模糊和存在风险的行为方式,它往往违反了平台的使用规则,并且有可能导致...