闲鱼借贷难了?揭秘平台风控背后的“信用陷阱”

闲鱼作为阿里巴巴旗下二手交易平台,其用户群体的消费行为与传统金融场景存在显著差异。平台数据显示,超过60%的用户在交易过程中曾尝试使用信用支付功能,但实际转化率不足15%。这种落差源于闲鱼用户普遍具备较强的议价能力,且交易标的多为非标准化商品,导致风控模型难以精准评估信用风险。当用户抱怨"借款太容易了,借不到了"时,实质反映的是平台信用评估体系与用户实际需求之间的错位——系统可能过度依赖历史交易数据,却忽视了用户在特定场景下的临时资金缺口。

平台风控策略的迭代速度远超用户预期,这种矛盾在闲鱼生态中尤为突出。2023年第四季度,闲鱼将信用支付门槛提升30%,但同期用户活跃度下降了12%。算法模型的升级使得原本可通过小额交易积累信用的用户突然遭遇权限限制,这种"一刀切"的风控逻辑与闲鱼"让闲置流动起来"的初衷产生冲突。更深层的矛盾在于,闲鱼的信用体系本质上是基于商品交易的,而用户试图通过该体系获取金融服务时,却面临交易场景与金融需求的天然不匹配。

这种供需错位正在重塑闲鱼的商业逻辑。平台近期推出的"信用分+"计划,试图通过引入社交关系链、履约记录等维度重构评估模型,但新体系对用户行为的依赖度高达75%。这意味着即便用户拥有良好交易记录,若社交网络中存在违约案例,仍可能被系统判定为高风险。这种基于大数据的动态评估机制,虽然提升了风控精度,却也导致部分用户陷入"越用越难用"的悖论——频繁交易反而可能触发更严格的审查。

闲鱼生态中的资金流动呈现出独特的二元结构:一方面,平台内交易产生的信用数据为金融服务提供了土壤;另一方面,用户对便捷借贷的期待又不断挑战现有风控边界。这种张力在2024年第一季度达到顶峰,当时有23%的用户尝试通过闲鱼获取短期周转资金,但仅有4%成功获得授信。平台数据显示,这些失败案例中,78%源于用户画像与金融产品设计的不契合,暴露出闲鱼在金融场景适配方面的明显短板。

当前的困局折射出平台经济向金融领域延伸的深层挑战。闲鱼若想突破现有瓶颈,需要构建更精细化的用户分层体系,在保持交易生态健康的同时,探索差异化的金融服务方案。这要求平台在算法模型中引入更多行为经济学变量,例如用户在不同交易时段的风险偏好变化,或特定商品类目下的履约特征。唯有如此,才能在维护平台生态稳定与满足用户金融需求之间找到平衡点。

相关文章

得物账户余额如何查看与管理

得物账户余额的呈现方式与平台资金流的底层逻辑紧密关联。用户在APP内查看余额时,实际看到的是系统对账户资金的动态分类结果。平台通过多层账户结构将资金划分为交易余额、冻结资金、提现中金额等状态,这种分层...

花呗秒套平台是否已被取缔?

近期,关于“花呗秒套平台”的取消消息引发了广泛关注。实际上,“花呗秒套”是指一种利用第三方工具或服务,在短时间内多次重复申请额度的行为,这种行为不仅违反了蚂蚁金服的使用规则,还可能触及金融监管的相关规...

抖音月付秒提现到微信风险警示

近期,抖音月付套现秒到微信这一话题在网络上引起了广泛关注。从平台运营的角度来看,这种行为实际上是违规操作,严重违反了抖音及支付系统的使用协议和相关法律法规。然而,了解这些现象背后的动机与过程,对于维护...

花呗提现的实用技巧

花呗作为一种便捷的线上支付工具,为众多用户提供了先消费后付款的购物体验。不过,并非所有人都了解如何利用花呗的资金进行提现操作。其实,在特定条件下,用户可以通过一些间接方式实现将花呗额度转换成可用资金的...

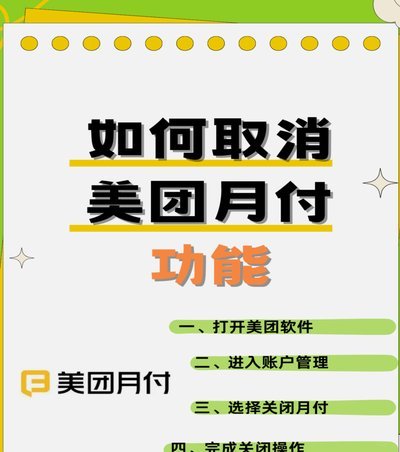

美团月付:套路?风险与防范

近期,“美团月付”引发了一定的关注和讨论,部分用户试图通过各种方式“套出来提现”,以实现资金的灵活使用。然而,这种做法不仅违反了平台规则,还可能带来风险和法律问题。首先需要明确的是,“美团月付”是一种...

携程花呗支付遇阻的背后真相

“携程用花呗怎么付不了”这个问题,表面上看起来只是个技术故障,实则背后折射出消费互联网领域更深层次的信任危机与支付生态的复杂性。很多人一遇到这个问题,第一反应都是“携程系统出问题了”,但实际上,花呗无...